はじめに(円安ドル高)

こんにちは。みっきぃです。

4月もスタートしてようやく新しい生活に慣れてきました。

さてそんな中、金融関係においては、円安ドル高が進行しています。

これは、アメリカの利上げの影響に加え、日本は金利(ほぼ0金利)を上げる見込みがないことから、円を持つより、ドルを持っていた方が有利になることが一つの原因だと思います。

それにしても、3月初めは、1ドル115円程度だったのが、現在128円を超えており、約10%程度ドルが値上がりしていることになります。

円が安くなると、輸入品が高くなるので、給料が上がらない中での商品の値上がりによる家計への圧迫が心配なところです。

その対策の意味でも、円の預金だけで運用をせず、ドルでの投資信託なども持ち、バランスを取るのは一つのリスクマネジメントなのかもしれません。

ちっくたっく(妻)のつみたてNISA

さて今日は、妻ちっくたっくのつみたてNISAについて書こうと思います。

まず、ちっくたっくは大学を卒業後、約7年勤務しているのですが、結婚後、子育てを頑張ってくれていたため、一昨年までの約10年間は主婦とパート(扶養範囲)の期間が続いていました。(おかげさまで、子どもたちはすくすく成長しています。)

このため年金には、国民年金(基礎部分)と厚生年金(会社員等が加入)がありますが、この約10年間が国民年金の基礎部分期間が長いこととなります。

では、いったいどのくらい年金がもらえるのでしょうか?

厚生労働省の資料によると、国民年金の受給者数が全国で3290万3946人の平均年金月額が、5万6358円となっています。(現段階において扶養範囲であった期間は、この額が想定されます。)

一方で厚生年金保険は、受給者数が全国で1552万9536人の平均年金月額が、14万6145円となっています。(会社員の場合の平均額です。ただし厚生年金は、働いていた時の収入額によるのであくまも現在の平均です。)

※出典:厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」

このように、主婦期間がメインの月額で5万6358円では、これから物価が高くなる中かなり生活が大変になることが予想されます。

もちろん貯金ができる場合であれば、そこで不足部分を賄えることとなりますが、わが家ではこれから、3人の子どもたちの学費などでの出費(ある意味投資)が予想されるため、この貯金がなかなか難しいのが現状です。

また、この老後の生活費の核となる年金は、マクロ経済スライドという仕組み(現役人口の増減や平均余命に合わせて年金の給付水準を自動的に調整する仕組み)によって年金制度が崩壊しないように守られています。でも、これは働ける世代が高齢者の年金をまかなうようなイメージの仕組みで、人口が増える国であればいいのですが、日本のように人口が減っていく中で、人口の多くが高齢者となる社会では、確実にもらえる年金は減っていくということです。(0にはならないけど)

そこで、自分の年金を作っていこうということになりました。

国が個人で年金を作っていくために、準備した制度は投資においては主に、「iDeCo」と「つみたてNISA」ですが、iDeCoは資金が60歳になる引き出せない&収入によっての税制優遇制度のため、妻ちっくたっくの場合は、今後の働き方がわからないので、つみたてNISAが最適解ということになります。

では、どんな商品を買うのかですが、我が家では、以下の3つの考え方からつみたてNISAやIDECOなどの長期投資については、大方決まっています。

①株式

・投資信託にも「株式型」、「債券型」、「リート(不動産)」、「金」等がありますが、長期投資が基本なので、株式のように多少金額の振れ幅があっても結果的には上昇すると考えているため。

※昨年までは、バランス8資産均等型も選択していました。(債券を組み合わせるのも1つの方法です)

②インデックス

・アクティブ型は人件費がかかり信託報酬が高めなのに比べ、インデックス型は、安く実績がある。

③海外株式

・日本は「円」で貯金(投資)しているので、偏らないようにするため。

・経済は人口に比例すると考えているので、日本は減少傾向ですが、世界は増加傾向のため。

・投資信託の銘柄は基本的に、①~③の考え方から、信託報酬が安い「Emaxis slim」の中でも「S&P500」と「全世界株式(オールカントリー)」にしぼっています。

※中でも、全世界株式寄りなのは、「アメリカは変動が大きいこと」と「一国集中であることのリスク」を考えているので、アメリカの割合が大きいものの、今後経済成長が見込まれる中国やインド、アフリカ等の新興国にも配分する全世界株式に投資することでリスク減を求めているからです。

そこで、①から③の理由+長期運用+長期取り崩しが目的のため、将来は誰にもわからない。それなら、無難に全部に集中。全世界となりました。

つまり、「Emaxis slim 全世界株式(オールカントリー)」です。

つみたてNISAの未来

以前、記事を書いた「複利の効果」を利かせることで、どうなるのか金融庁のホームページでシミュレーションをしてみました。

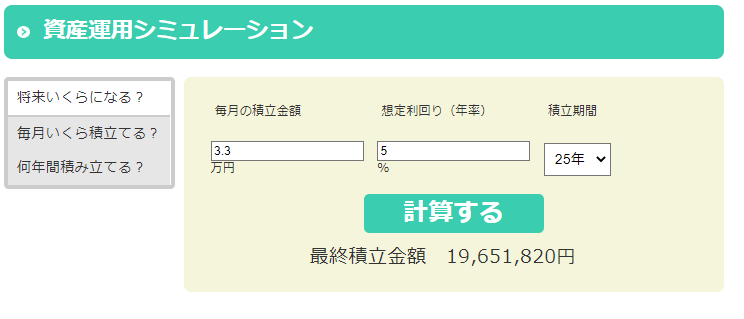

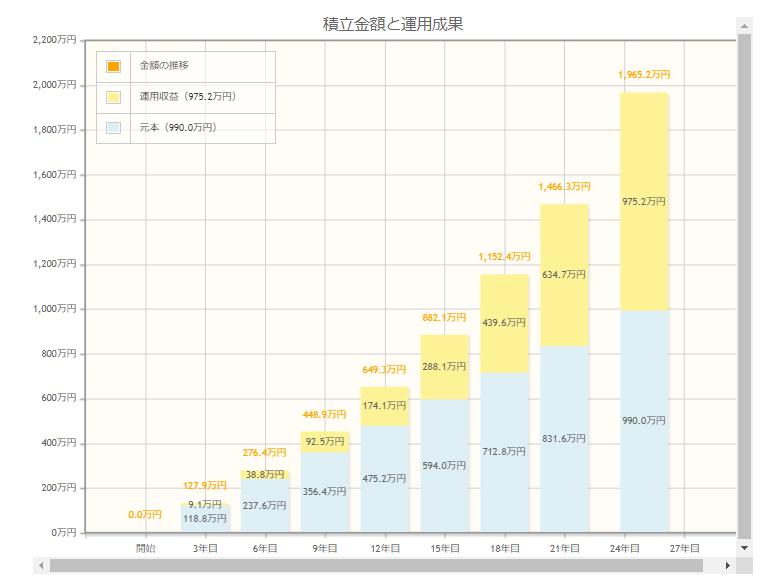

毎月33,333円(年約40万円)を25年を積み立てる予定です。

一般的に、全世界株式の年間の利率は、5~6%と言われているので、5%で設定。

以上の結果の通り、約990万円を積み立て、運用益が975万2000円。

合計1965万2000円です。(約2000万円)

やりました。実際に積み立てた額の約2倍に増える予定です。

よく言われている老後2000万円問題の解決です。(もちろん、このシミュレーション通りにいくとは限りませんが、でも、世界の人口は増え続け、文明は発達していくことを前提とする限り、近い数字になる確率は高いと考えています。)

そこで、どう取り崩していくかが課題となりますが、ここもちまたでは、4%ルールというものがあります。

それは、年間で総額の4%だけを取り崩していくというものです。(実際には、米国の株と債券を等分した割合での考え方ではありますが・・・)

そうすると、積み立てた総額の運用を続け、年5~6%で増加していき、その中から毎年4%程度を取り崩していくこととなるため、元本が減る確率が低くなります。それどころか増える可能性も期待できます。(ただ暴落相場では、取り崩す額を減らした方が効率がいいです。)

つまりお金を作り出してくれる「お金のなる木」です。

2000万円の4%、つまり、80万円(月6万7000円)

毎月6万7000円を取り崩していいことになります。

国民年金の平均年金月額の5万6358円(厚生年金に入っている期間分は、これ以上になります)にこの自分年金6万7000円を足すと、総額で月々12万3358円を毎月使えることになります。

さらに、世界的に暴落の相場の時(10年位に1度くらいはあると想定しています。)は、積み立て額を取り崩さず、貯金から賄っていけば、自分年金が減ることはなく、増え続ける確率は高まるというわけです。

現在の運用成績

さて、この考え方から始めた自分年金のつみたてNISAですが、実際のところ現在の状況について、ご報告します。

2022年4月20日現在の状況です。

2021年から毎日1619円(月約3万3000円)を積み立てて、2年目に入りました。

積み立て総額が、49万8652円に対して、運用益が6万5203円です。

1年数カ月で約13%のプラスは少々出来すぎです。きっと、また調整もあるかと思います。

おわりに

この調子で運用が続けられればいいのですが、きっと、悪い相場の時もあるかと思います。

それでもなお、相場の悪い時は、安く買えるバーゲンだと思いながら、積み立てを続けて、お金のなる木を育てていきたいと思います。

さて、今回は妻のつみたてNISAの目的は、ずばり老後資金ということで書かせていただきました。

この積み立てを行うために、家事をこなしながら毎日一生懸命仕事も頑張っている妻ちっくたっくです。

つみたてNISAは20年間運用益が非課税となるので、まさに長期で老後資金を作るにはうってつけの制度だと思います。

これからの長い25年をかけて、コツコツとお金のなる木を育てるイメージです。

今は、芽が出たところでしょうか。

今の生活で、楽しめることにはお金を使い(使うところには使う)、無駄な浪費をしないよう(使わないところは使わない)にして、メリハリを利かせて、今を楽しみながら、明るい老後も作れるようにしていきたいです。

「20年後のちっくたっくへ、届け20年の超ロングパス!」

今を頑張っているちっくたっくの今が楽しく、そして将来も明るく、楽しいことを願っています。

にほんブログ村

コメント